Avaliação de Risco

Antecipe-se à deterioração da capacidade de pagamento dos seus clientes e minimize o risco de incumprimento

O Score da Iberinform utiliza modelos matemáticos robustos para prever a probabilidade de uma empresa conseguir cumprir os seus compromissos de pagamento nos próximos doze meses. Esta é uma informação fundamental para minimizar os riscos comerciais das suas operações com outras empresas e para melhorar a eficiência das suas ações comerciais e de marketing, permitindo-lhe concentrar os seus esforços nos clientes de qualidade.

Tenha acesso ao score nas segmentações de bases de dados e nos relatórios de empresa

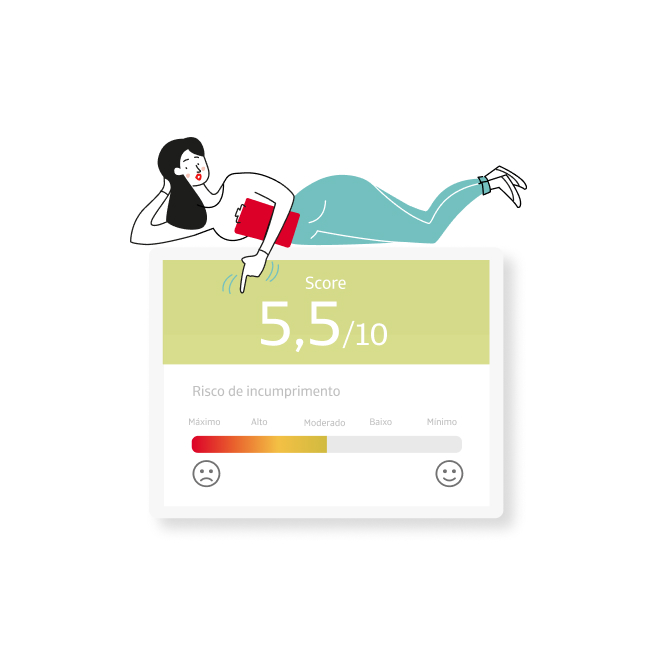

Avaliação de Risco - Score

O Score é um modelo de avaliação de risco que mede a probabilidade de incumprimento de uma empresa a 12 meses, avaliando o risco de 1 a 10, que representam maior e menor risco respetivamente.

Como se calcula o Modelo de Avaliação de Risco?

O Modelo de Avaliação de Risco da Iberinform resulta de um estudo estatístico que, a partir da análise de determinada informação disponível, identifica fatores que predizem o comportamento dos pagamentos de uma empresa para os 12 meses seguintes. A definição de incumprimento aqui utilizada contempla não só as ações de insolvência, mas também os incidentes de pagamento. O incumprimento é modelado com o ultrapassar de um ponto crítico pela combinação de um conjunto de fatores relacionados com a empresa.

Contactos telefónicos e presenciais

Informação Pública

Ministério da Justiça

Fornecedores internacionais de informação

Registos

Vínculos empresariais

Informação fornecida pelas empresas

Balanços financeiros

Prestação de contas, demonstração de resultados, etc.

Incidentes de pagamento

Incidências judiciais

Notícias

Imprensa, Certificações

Informação de fornecedores

Qual é a capacidade preditiva do Modelo?

Se diferenciarmos uma empresa que sofreu um risco de incumprimento por parte de um cliente de outra empresa que utilizou o Score para segmentar e acompanhar clientes, a taxa de sucesso seria de 85% dos casos, o que confirma a capacidade preditiva do Modelo.