.png)

O que é a análise de risco empresarial?

O que é a análise de risco?

A análise de risco consiste no estudo sistemático de ameaças potenciais que podem afetar uma atividade empresarial, com o objetivo de tomar medidas de prevenção e proteção contra elas. Um exemplo é a análise de risco realizada aos clientes de uma empresa, a fim de minimizar a possibilidade de não pagamento das suas faturas.

Como é efetuada uma análise de risco?

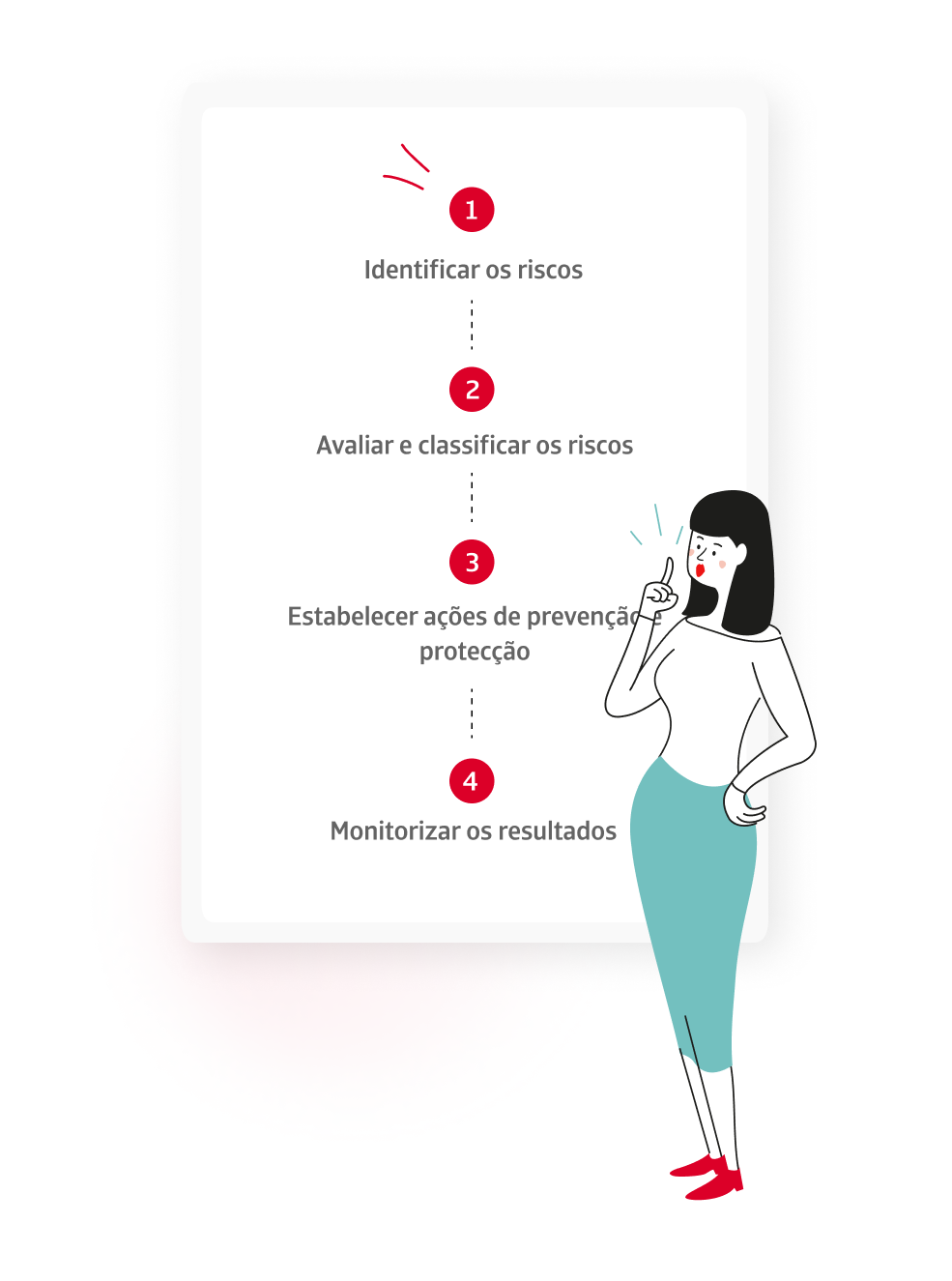

Em geral, a análise de risco segue uma série de passos tais como os seguintes:

- Identificar os riscos

Identificar os tipos de riscos que podem afetar o negócio e a forma como se relacionam uns com os outros.

- Avaliar e classificar os riscos

Analisar cada risco, avaliando-os e classificando-os por ordem de importância.

- Estabelecer ações de prevenção e protecção

Estabelecer um plano detalhado para prevenir e proteger contra riscos, incluindo ações específicas a serem tomadas em cada caso.

- Monitorizar os resultados

Analisar a evolução dos riscos e as ações tomadas para ver se são necessárias mais medidas mitigadoras.

Quantos tipos de análise de risco existem?

Podemos distinguir os seguintes tipos de análise de risco:

Análises de risco quantitativas

Estas utilizam escalas numéricas para quantificar os riscos com base na sua probabilidade e impacto.

Análises de risco qualitativas

Avaliar os riscos em escalas não numéricas, por exemplo, alto, médio, baixo.

Análises de risco mistas

Utilizar uma mistura de análise quantitativa e qualitativa.

Como fazer uma análise de risco do cliente?

O objetivo final desta análise deve ser o de fazer um julgamento sobre a concessão ou não de crédito comercial aos clientes, bem como fixar o prazo de pagamento, tentando minimizar a possibilidade de não pagamento. Neste caso particular, as fases da análise são as seguintes:

- Conhecer bem os clientes

Isto requer instrumentos para segmentar objetivamente os níveis de risco dos clientes, a fim de poder analisar em maior profundidade aqueles que estão mais em risco.

- Informações atualizadas

As informações utilizadas para tomar decisões comerciais importantes, tais como a concessão ou não de crédito comercial a um cliente, devem ser verificadas.

- Integrar informação interna e externa

Quando o número de decisões a serem tomadas é elevado ou descentralizado, é importante automatizar o processo e cruzar a informação de fontes internas (base de dados de clientes) com fontes externas (fornecidas por empresas de informação).

- Rever regularmente a situação dos clientes

As revisões devem ser acordadas entre os departamentos comercial e financeiro da empresa, sendo aconselhável não deixar passar mais de 6 meses. Deve-se estabelecer o limite máximo de crédito e os métodos de pagamento a serem utilizados com cada cliente.

- Avaliar a possibilidade de confiar em ferramentas externas

Com o objetivo de melhorar esta análise e o processo de tomada de decisão, podem ser utilizadas ferramentas de analítica avançada como o Insight View, ou a opção de seguro de crédito, que permite que o risco de não pagamento seja transferido para um terceiro.