O controlo do risco de crédito implica um equilíbrio instável entre as áreas mais técnicas das empresas e os departamentos comerciais focados no crescimento. De acordo com a vaga de outono do Estudo de Gestão de Risco da Crédito em Portugal, impulsionado pela Crédito y Caución e pela Iberinform, o tecido empresarial português em 2022 está a aumentar de forma clara o controlo do risco de crédito dos clientes, num contexto de aumento dos níveis de morosidade.

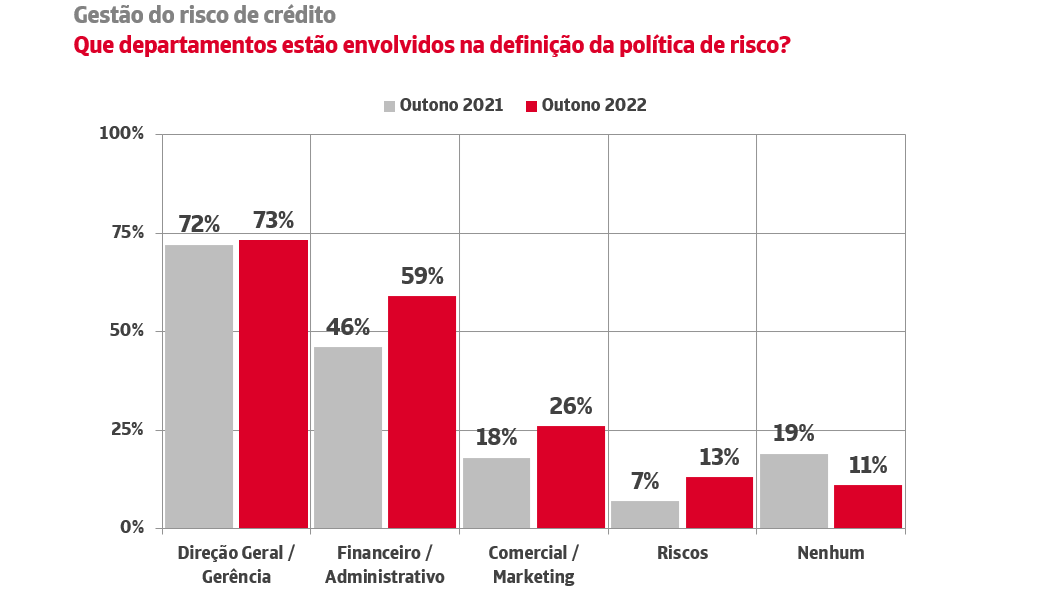

A tendência evidencia-se com clareza na evolução do peso específico dos diferentes departamentos na definição da política de riscos. 59% dos departamentos financeiros e administrativos estiveram envolvidos na gestão das políticas de riscos comerciais, o que representa um salto de catorze pontos em relação aos valores obtidos há um ano. 13% das empresas contam já com um departamento de riscos específico, percentagem que duplica o valor registado na vaga de outono de 2021. Também os departamentos comerciais e de marketing estão a ver aumentar a sua participação direta na gestão do risco comercial. Apesar deste incremento na seleção técnica dos clientes em função do seu risco creditício, continuam patentes algumas debilidades. 11% das empresas ainda não aplicam uma política de riscos para gerirem possíveis incumprimentos nos seus processos de prospeção.

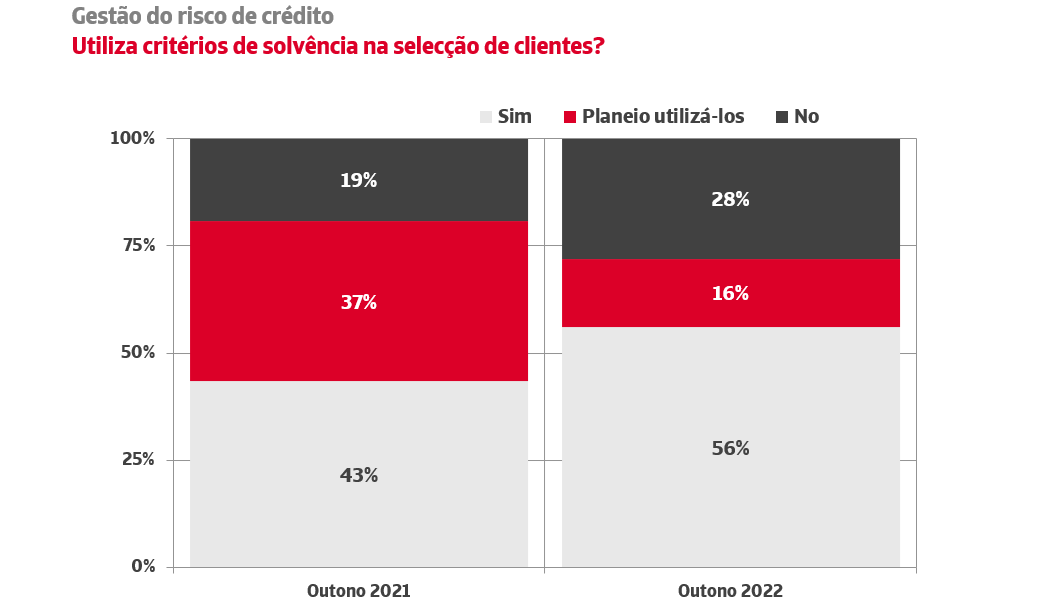

O dado positivo evidenciado por este Estudo é a evolução no uso de critérios de solvência na seleção de clientes. A percentagem de empresas que gerem de forma deficiente o seu risco de crédito por não utilizarem critérios de solvência na seleção de clientes cai treze pontos percentuais face a 2021, para se situar nos 44%. Esta falta de análise é uma carência estrutural em termos de proteção do tecido empresarial português face aos efeitos da morosidade.

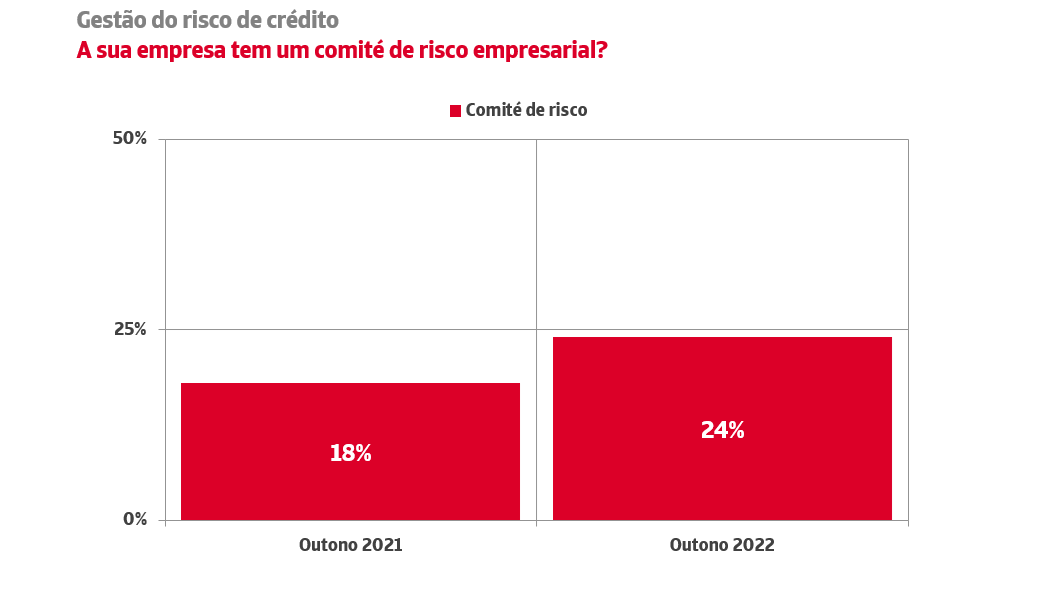

Também se regista uma consolidação nos comités de gestão de riscos. 24% das empresas, seis pontos mais que na vaga homóloga de 2021, conta já com estas estruturas para o controlo sistemático e transversal da carteira de clientes que permite a revisão, aprovação e recomendação de limites na exposição ao risco.