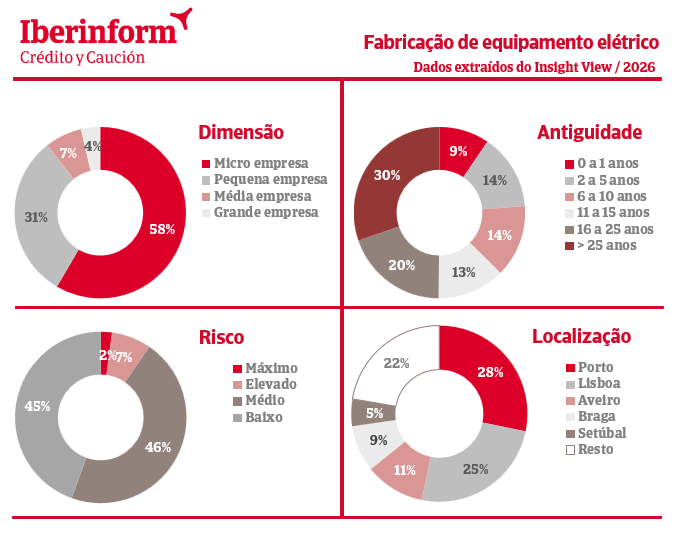

Quando analisamos o risco de incumprimento das empresas do setor, verificamos que 45% possuem um risco baixo de incumprimento, 46% com risco médio (a maior fatia), sendo que os restantes 9% ficam divididos entre o risco elevado (7%) e máximo (2%).

Os dados apontam para uma elevada concentração destas empresas nos principais centros urbanos, destacando-se Porto (28%), Lisboa (25%), Aveiro (11%), Braga (9%) e Setúbal (5%). Nos cinco distritos com maior presença do setor, verifica-se que o risco médio é menos acentuado em Aveiro, Braga e Porto.

No que respeita à antiguidade, o setor revela uma diversidade significativa. Cerca de 20% das empresas foram constituídas há 16 a 25 anos, enquanto 30% têm mais de 25 anos de atividade. Apesar desta experiência consolidada, há espaço para novas entradas: 9% das empresas foram criadas no último ano e 14% têm entre dois e cinco anos.

O setor é dominado por microempresas (58%) e pequenas empresas (31%), que juntas representam 89% do total. Apesar da menor representatividade, as médias (7%) e grandes empresas (4%) concentram cerca de 89% do volume de negócios, evidenciando o seu peso económico. Além disso, o risco associado a estas empresas de maior dimensão é substancialmente inferior ao verificado nas restantes.

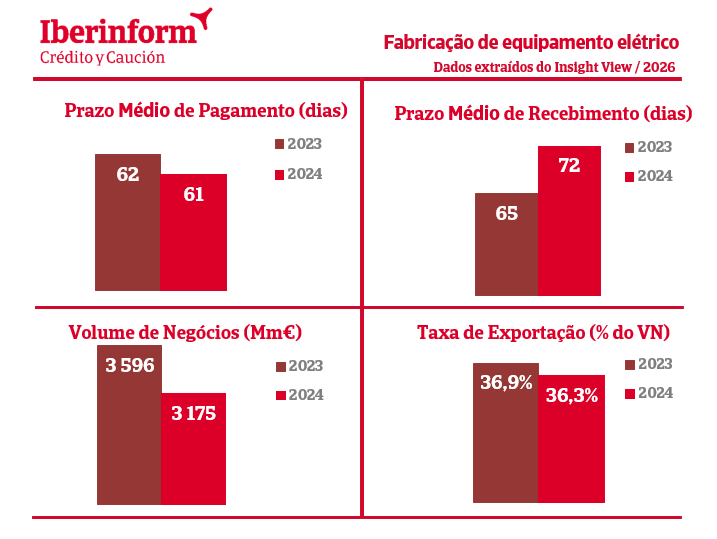

Na gestão de tesouraria, registou-se uma ligeira redução nos prazos médios de pagamento a fornecedores, que passaram de 62 para 61 dias em 2024. Em contrapartida, o prazo médio de recebimento aumentou de forma significativa, de 65 para 72 dias, evidenciando maiores dificuldades para as empresas do setor em receber os valores devidos atempadamente.

É possível verificar que o volume de negócios do setor, face a 2023, teve uma redução de cerca de 421 milhões de euros. Adicionalmente, na mesma tendência negativa, vemos que a taxa de exportação também teve uma queda de cerca de 0,6 pontos percentuais em 2024, o que sugere um ligeiro abrandamento da competitividade deste setor, que deve ser acompanhado de perto e entender quais são as oportunidades de melhoria existentes.