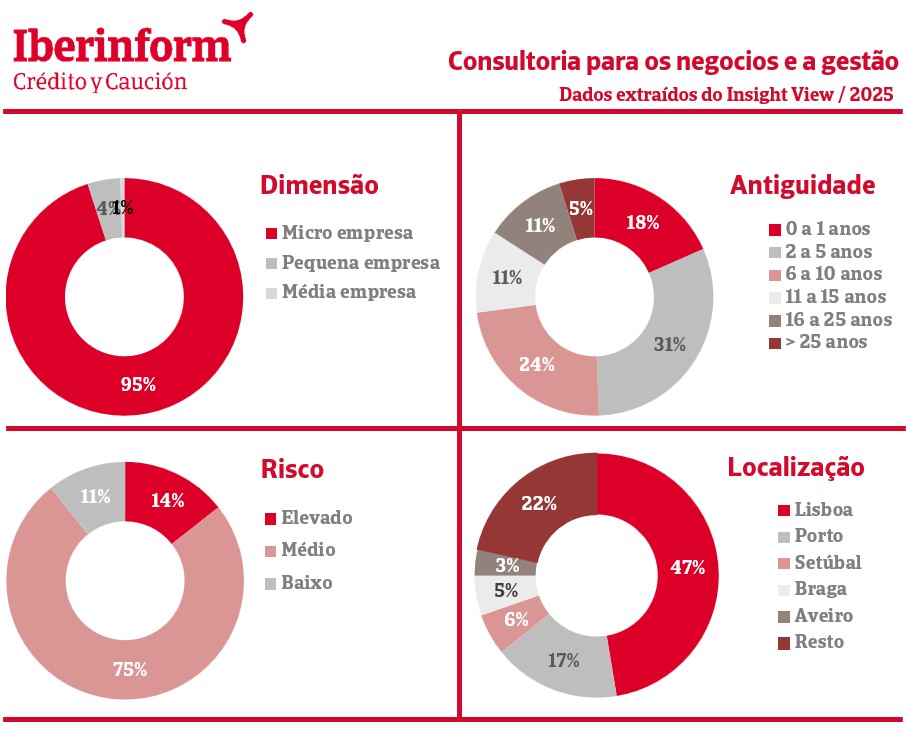

No que diz respeito à dimensão, as microempresas dominam claramente o setor, representando 95% do total. As pequenas empresas correspondem a 4% e as médias a apenas 1%. Esta estrutura reflete a elevada especialização das consultoras, muitas delas focadas em nichos específicos, oferecendo soluções flexíveis e adaptadas às necessidades do mercado.

A antiguidade das empresas apresenta uma distribuição diversificada. Cerca de 18% têm apenas um ano de atividade, enquanto 31% operam há dois a cinco anos, evidenciando um forte dinamismo empreendedor. As consultoras com seis a dez anos representam 24%, e as que têm entre 11 e 15 anos somam 11%. Outras 11% estão no mercado há 16 a 25 anos, e apenas 5% ultrapassam os 25 anos de existência. Esta diversidade demonstra a capacidade do setor para atrair novas empresas e manter players consolidados.

A análise do risco é essencial para avaliar a resiliência do setor. Atualmente, 14% das empresas apresentam um risco elevado de incumprimento, 75% estão classificadas com risco médio e 11% com risco baixo. Esta distribuição indica que, apesar dos desafios, a maioria das empresas mantém uma posição estável.

Quanto à distribuição geográfica, Lisboa concentra 47% das consultoras, seguida pelo Porto com 17%. Setúbal, Braga e Aveiro representam, respetivamente, 6%, 5% e 3%. Os restantes 22% estão dispersos por outras regiões, refletindo a procura por serviços de consultoria também fora dos grandes centros urbanos.

O setor de consultoria para negócios e gestão em Portugal continua a demonstrar resiliência. A predominância de microempresas evidencia a sua flexibilidade, enquanto a diversidade em termos de antiguidade e localização reforça a capacidade de adaptação. Com níveis de risco maioritariamente moderados ou baixos, estas empresas permanecem um parceiro estratégico para o crescimento e a eficiência das organizações no país.