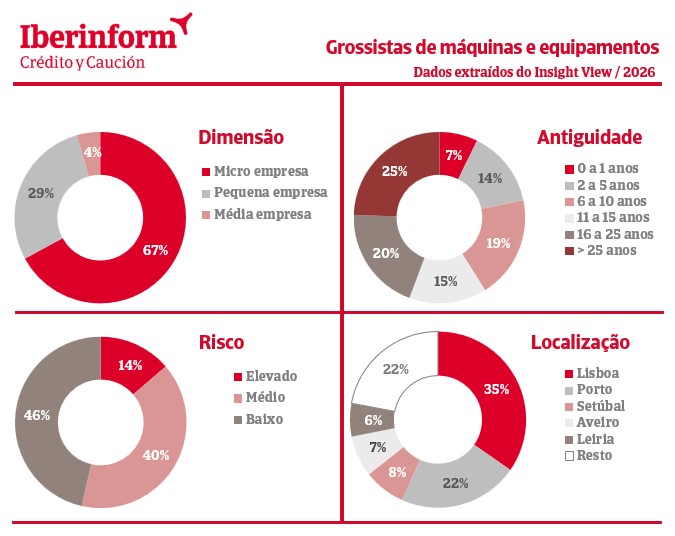

Os dados revelam um setor claramente dominado por microempresas, que representam 67% do total, seguido de pequenas empresas com 29%. As médias empresas têm um peso residual, apenas 4%. Esta distribuição confirma um tecido empresarial fragmentado, assente em estruturas de menor dimensão, com capacidade limitada de absorção de choques financeiros, mas frequentemente mais estabilizadas nas suas relações comerciais.

A análise à antiguidade reforça a maturidade do setor. Cerca de 45% das empresas têm mais de 16 anos de atividade, destacando-se o segmento com mais de 25 anos, que representa 25% do total. Em contraste, apenas 7% correspondem a empresas com até 1 ano, o que evidencia uma baixa renovação empresarial e um mercado pouco permeável à entrada de novos operadores.

Do ponto de vista do risco, 46% das empresas apresentam risco baixo, enquanto 40% se posicionam em risco médio e apenas 14% em risco elevado. Estes valores indicam um setor globalmente controlado em termos de risco, sustentado pela experiência acumulada e pela estabilidade operacional das empresas mais antigas, ainda que com uma fatia relevante que exige monitorização contínua.

Geograficamente, Lisboa concentra a maior parte das empresas, com 35%, seguida do Porto e do resto do país, ambos com 22%. As restantes regiões apresentam pesos mais reduzidos, o que reflete uma concentração nos principais polos económicos, onde a atividade comercial e logística é mais intensa.

Prazos financeiros mais longos e retração da atividade marcam a evolução recente do setor

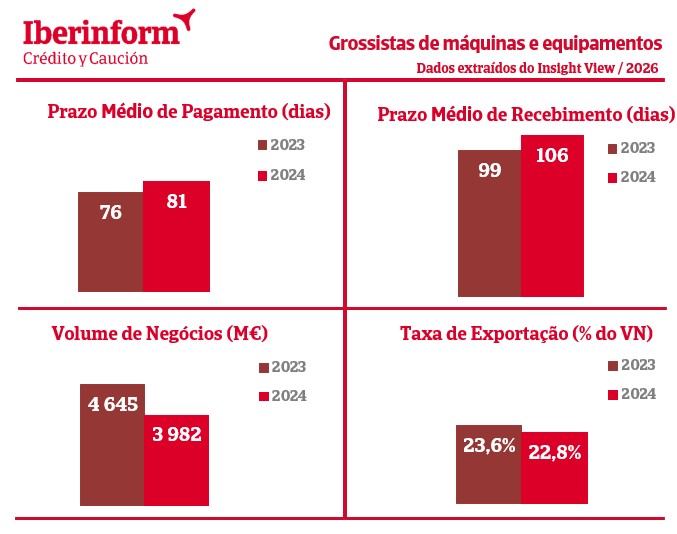

Entre 2023 e 2024, o prazo médio de pagamento aumentou de 76 para 81 dias. Esta evolução confirma a tendência para prazos elevados no setor, compatível com a sua maturidade, mas que pode gerar pressão adicional sobre a tesouraria, sobretudo nas empresas de menor dimensão.

O prazo médio de recebimento registou também um agravamento, passando de 99 dias em 2023 para 106 dias em 2024. O desfasamento entre pagamentos e recebimentos mantém-se significativo, reforçando a importância da gestão do risco de crédito e da seleção criteriosa de parceiros comerciais.

O volume de negócios do setor recuou de 4 645 milhões de euros em 2023 para 3 982 milhões de euros em 2024. Esta quebra assinala um abrandamento da atividade, num contexto em que a estabilidade estrutural não foi suficiente para compensar fatores económicos menos favoráveis.

A taxa de exportação apresentou uma ligeira redução, de 23,6% para 22,8%. Apesar da descida, o peso das exportações mantém-se relevante, evidenciando uma dependência moderada dos mercados externos, mas sem um reforço significativo da internacionalização no último ano.

No seu conjunto, o setor dos grossistas de máquinas e equipamentos caracteriza-se por uma base empresarial madura, com baixo nível de renovação e um perfil de risco maioritariamente controlado. No entanto, os prazos médios elevados e o aumento do desfasamento financeiro entre pagamentos e recebimentos introduzem fatores de vulnerabilidade que podem não ser visíveis numa leitura superficial. A análise de risco detalhada continua a ser um elemento diferenciador na identificação das empresas mais resilientes num setor estruturalmente estável, mas operacionalmente exigente.