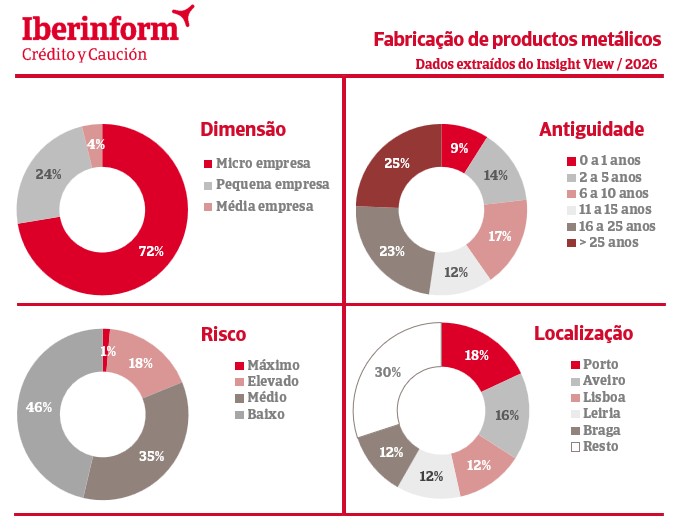

A distribuição geográfica das empresas revela uma concentração significativa nos grandes centros urbanos, com Porto (18%), Aveiro (16%), Lisboa (12%), Leiria (12%) e Braga (12%) a liderarem o setor, estando o restante tecido empresarial dividido entre os demais distritos. Entre estas regiões, o risco de crédito é muito semelhante ao total nacional.

Quanto à antiguidade das empresas, vemos que 48%, quase metade, das empresas de produtos metálicos foram constituídas há mais de 15 anos, enquanto 23% têm menos de 5 anos. A antiguidade é um fator relevante no risco de crédito, que, segundo os dados do Insight View, é notório que as empresas com menos de 5 anos possuem um nível de risco elevado, sendo o risco das empresas com mais de 15 anos classificado como médio, a aproximar-se do baixo.

Sobre a dimensão das empresas, o setor é composto principalmente por micro e pequenas empresas, totalizando aproximadamente 96% do mercado. As restantes dividem-se entre empresas médias (4%) e de grande dimensão, que têm uma presença inferior a 1%. Apesar disso, as grandes empresas, embora em menor número, têm números de faturação bastante semelhantes aos registados nas pequenas e médias, que lideram a percentagem. As microempresas, que lideram em termos de número de empresas, são as que possuem menores percentagens de vendas totais, não chegando a mil milhões de euros. Todas as outras dimensões de empresas possuem, pelo menos, perto do triplo desta faturação.

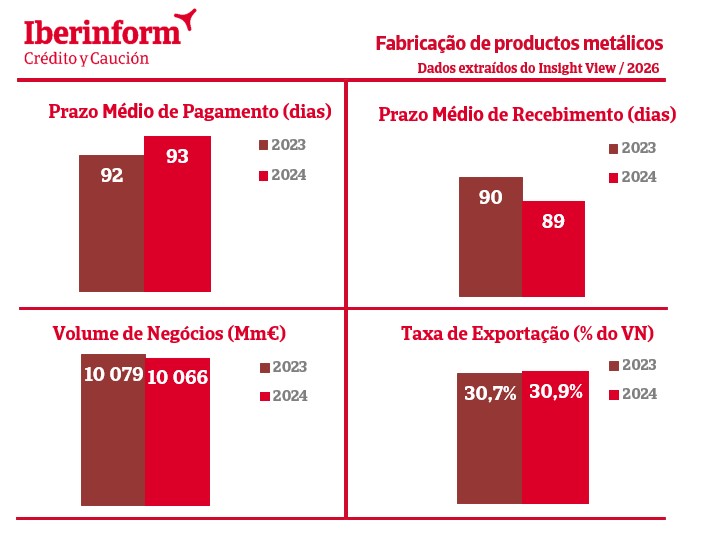

O prazo médio de pagamento aumenta e o de recebimento baixa, ainda que ligeiramente em ambos os casos.

O prazo médio de pagamento, à semelhança do sucedido em 2023, também aumentou neste período económico, o que demonstra uma dificuldade mais recorrente em cumprir as suas obrigações para com fornecedores, aproximando-se, cada vez mais, dos 100 dias face à data em que ocorreu a dívida. Por outro lado, verificamos que o prazo médio de recebimento tem diminuído de uma forma paulatina desde 2020, onde o valor era de 105 dias, estando atualmente em 89 dias. Embora ainda seja um valor consideravelmente alto, vemos que existe algum esforço no setor em cobrar as suas dívidas de um modo mais apressado face ao pagamento a fornecedores.

Quanto ao volume de negócios, teve uma ligeira redução, de cerca de 13 milhões de euros, que contrasta com a ligeira melhoria na taxa de exportação, que passa agora a ser de 30,9%, uma melhoria de 0,2 pontos percentuais face a 2023. Estes indicadores demonstram uma relativa estabilidade entre ambos os períodos económicos.