.jpg!/.resources/mgnl-cyc-iberinform-theme-2019/webresources/images/img-default-white.png)

O setor* continua a registar crescimento sustentado em 2024, principalmente no mercado português, uma vez que observamos que a taxa de exportação sofreu uma ligeira quebra, de cerca de 2 pontos percentuais. Isto reforça a grande importância que o mercado interno possui para estes grossistas.

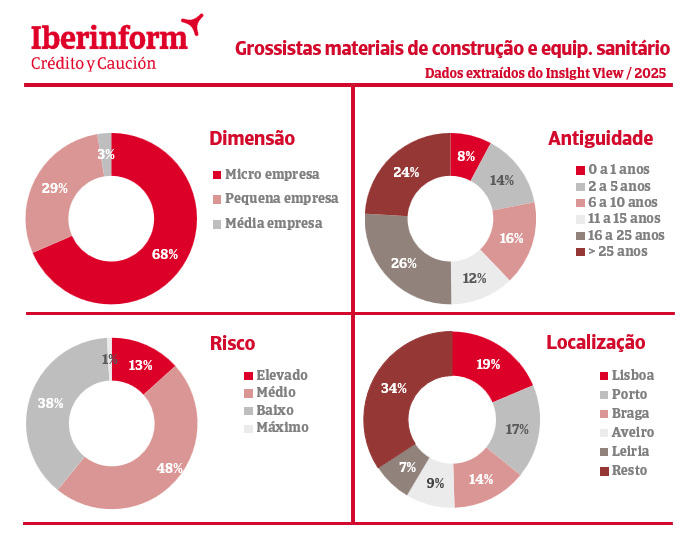

Os dados do Insight View mostram uma presença ainda acentuada nos maiores centros urbanos: Lisboa (19%), Porto (17%), Braga (14%), Aveiro (9%) e Leiria (7%). No entanto, uma parte significativa está distribuída pelo resto do país, representando 34% do total.

Este setor é caracterizado por uma forte dinâmica empresarial: 22% das empresas têm menos de cinco anos e, desse grupo, 8% foram constituídas no último ano. Empresas entre seis e dez anos representam 16%, enquanto 12% têm entre 11 e 15 anos e 26% têm entre 16 e 25 anos. Cerca de 24% das empresas contam já com mais de 25 anos de atividade.

Consequentemente, o setor é composto maioritariamente por micro e pequenas empresas, que representam 68% e 29% das empresas, respetivamente, e são responsáveis por 60% do volume de negócios. As restantes 3% são empresas médias e grandes, que, no entanto, representam 40% do volume de negócios.

O risco de incumprimento neste setor é considerado médio (score 5,2), com 38% das empresas a apresentarem um risco baixo e 14% a enfrentarem risco elevado ou máximo.

Em relação à tesouraria, os prazos médios de pagamento a fornecedores aumentaram muito ligeiramente de 68 para 69 dias em 2024, e o prazo médio de recebimentos de clientes passou de 82 para 79 dias, um descida que mostra que houve um esforço na cobrança de dívidas de clientes.

*Consideradas todas as empresas classificadas em base de dados com o CAE 46832* - Comércio por grosso de materiais de construção (exceto madeira) e equipamento sanitário.