O setor das agências de viagens em Portugal caracteriza-se por uma forte predominância de microempresas e por um perfil de risco maioritariamente médio, refletindo um equilíbrio entre a recuperação da atividade e a elevada exposição à procura internacional. Num contexto de crescente mobilidade e adaptação a novos modelos de negócio, trata-se de uma atividade marcada pela fragmentação, especialização e dependência de cadeias de valor globais.

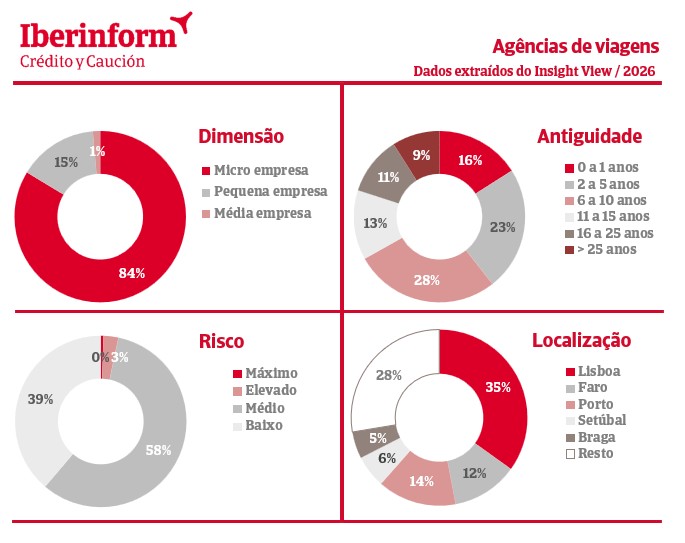

A estrutura empresarial confirma um modelo amplamente assente em microempresas, que representam 84% do total. As pequenas empresas correspondem a 15% e as médias têm uma expressão residual de apenas 1%.

A análise da antiguidade reforça a ideia de um setor simultaneamente consolidado e em renovação. As empresas entre 6 e 10 anos representam 28% e as entre 2 e 5 anos correspondem a 23%, enquanto 20% têm mais de 16 anos de atividade. Em paralelo, 16% das empresas têm até 1 ano, sinalizando uma dinâmica relevante de entrada de novos operadores, associada à evolução da procura turística e à emergência de novos formatos de serviço.

Do ponto de vista do risco, o setor posiciona-se maioritariamente em risco médio, concentrando 58% das empresas nesta categoria. As empresas com risco baixo representam 39%, enquanto as situações de risco elevado ou máximo têm uma expressão reduzida, totalizando apenas 3%. Este enquadramento traduz um equilíbrio entre estabilidade operacional e exposição a fatores externos, nomeadamente a sensibilidade à procura internacional e às flutuações económicas.

A distribuição geográfica evidencia uma forte concentração nos principais polos urbanos e turísticos. Lisboa lidera, reunindo 35% das empresas, seguida do Porto (14%) e de Faro (12%). Setúbal e Braga representam, respetivamente, 6% e 5%, enquanto o restante território concentra 28%. Este padrão reforça a proximidade aos principais mercados emissores e pontos de entrada no país, mas também sugere maior intensidade competitiva nas regiões de maior concentração.

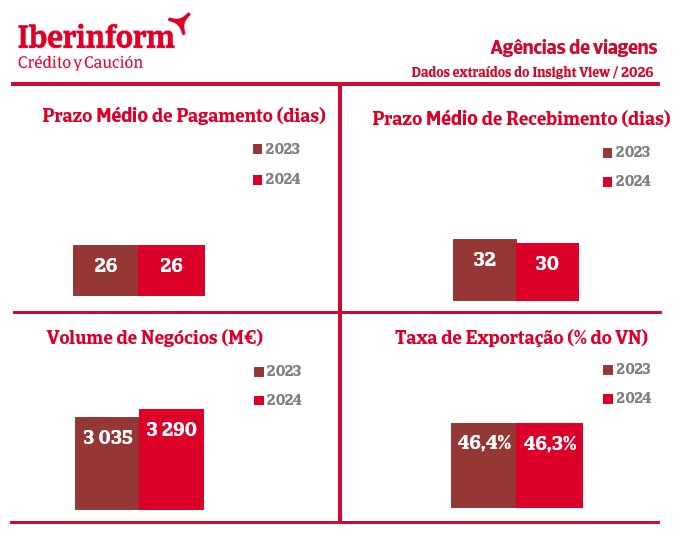

Prazos médios de pagamentos e de recebimentos baixos com volume de exportação estável.

Os dados mais recentes disponíveis apontam para um setor em recuperação, com reforço da atividade e manutenção de uma forte orientação internacional, com exportações acima de 46%. Ao nível dos ciclos financeiros, observa-se uma evolução favorável na gestão dos prazos, nomeadamente uma redução no prazo médio de recebimento, contribuindo para um maior equilíbrio da tesouraria num setor onde a gestão de fluxos é particularmente crítica.

O setor das agências de viagens posiciona-se, assim, como um cluster com elevada exposição internacional e um perfil de risco controlado, sustentado por uma base empresarial diversificada e em transformação. A predominância de microempresas e a dependência de mercados externos reforçam a importância de uma análise de risco contínua e diferenciadora, determinante para apoiar decisões comerciais e mitigar a exposição a um contexto económico volátil.