El 60% de las empresas españolas sufre el impacto negativo de la morosidad en su cuenta de resultados. De esta manera, aumenta en ocho puntos el volumen de compañías que se ven afectadas por la insolvencia de sus clientes, con respecto a los resultados de 2025. Además, el 8,1% afirma que corre el riesgo de cerrar por el impacto de los impagados. Esta es la foto fija de la morosidad que ofrece el Estudio de la Gestión del Riesgo de Crédito en España impulsado por Crédito y Caución e Iberinform, en el que han participado los gestores de cerca de 600 empresas de todos los tamaños y sectores.

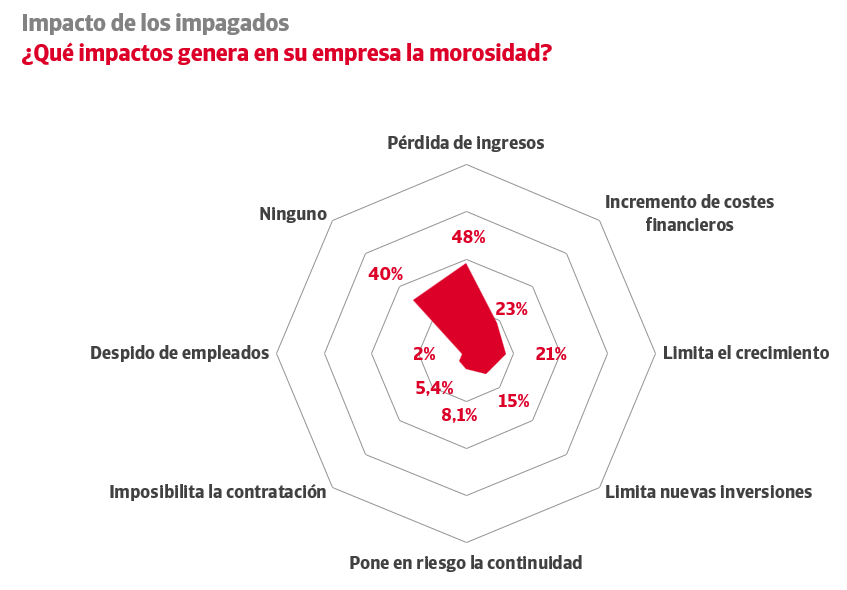

De acuerdo con la edición de primavera del Estudio de la Gestión del Riesgo en España, el 48% de las firmas españolas afronta pérdidas de ingresos significativas a causa de la morosidad, cinco puntos por encima que los valores registrados en la oleada de primavera de 2025 de este estudio. Para el 23% de las compañías, la insolvencia de sus clientes supone un incremento de sus costes financieros. Además, el 21% se ve obligado a frenar su expansión comercial, lo que supone un empeoramiento de siete puntos con respecto a hace un año.

La falta de control sobre la morosidad es un riesgo para la actividad empresarial. El incumplimiento de los pagos acordados genera importantes tensiones de liquidez y es especialmente desestabilizador en la operativa de las empresas de menor tamaño. Si se llega al impago de una venta a crédito comercial, la pérdida equivale a los costes de producción del producto. El impacto de un impagado comercial se acentúa cuanto menor sea el margen de beneficios, pues multiplica el número de ventas con clientes solventes necesarias para compensar la pérdida. Si una sociedad con un margen comercial del 10% sufre un impago de 10.000 euros, deberá generar nuevo negocio por 100.000 euros para compensar el impacto de los 9.000 en costes de producción.