O setor imobiliário em Portugal tem registado um crescimento muito expressivo, refletido no surgimento de perto de 20.000 novas empresas nos últimos cinco anos. Esta expansão confirma a vitalidade do setor e o aumento consistente da atividade empresarial. Em 2024, o volume de negócios aumentou cerca de 5%, prolongando uma tendência positiva que se mantém desde 2013 e que demonstra a resiliência e capacidade de adaptação das empresas deste segmento.

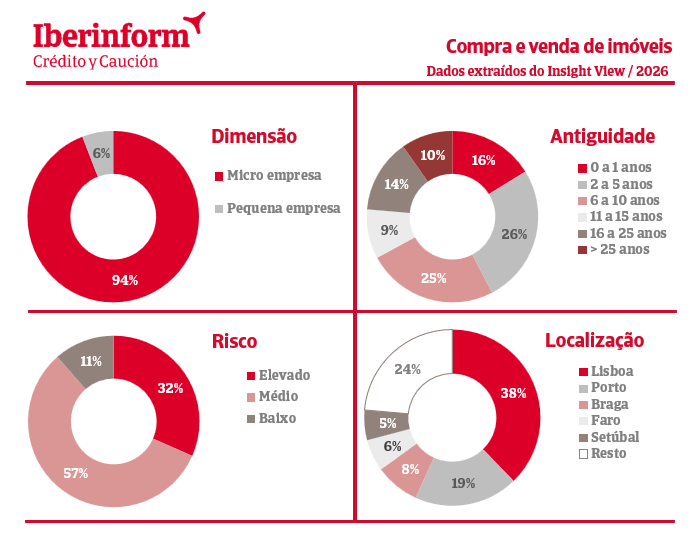

Apesar do dinamismo e da evolução favorável, a distribuição do risco evidencia alguns desafios. Cerca de um terço das empresas apresenta risco elevado, enquanto a maioria, representando 57%, se encontra num nível de risco médio. Apenas 11%das empresas beneficia de um perfil de risco baixo. Esta estrutura reflete a juventude do setor e a entrada constante de novas empresas, ainda em fase de consolidação.

A análise por dimensão empresarial revela um setor dominado quase exclusivamente por microempresas, que representam cerca de 94% do total. As pequenas empresas constituem aproximadamente 6%, e as médias e grandes empresas somam menos de 1%. Verifica-se também uma relação clara entre dimensão e risco, sendo que, quanto maior a empresa, menor tende a ser o risco associado, resultado da maior estabilidade operacional e de modelos de gestão mais estruturados.

No que respeita à antiguidade, 42% das empresas foram criadas há menos de cinco anos, sendo esta a faixa mais representativa. Seguem-se as empresas com 6 a 10 anos, que representam 25%, as de 11 a 15 anos com 9% e, finalmente, as empresas com 16 ou mais anos de atividade, que totalizam 24%. A maturidade revela-se um fator determinante na solidez financeira, uma vez que, quanto mais antiga é a empresa, menor é o risco de crédito associado.

A distribuição geográfica confirma o peso dos principais centros urbanos. Lisboa concentra 38% das empresas do setor, afirmando-se como o principal polo de atividade. O Porto representa 19%, Braga 8%, Faro 6% e Setúbal 5%, enquanto as restantes regiões somam 24%. Esta dispersão demonstra um mercado ainda bastante concentrado, embora com presença significativa em várias zonas do país. O risco médio por distrito, por sua vez, mantém-se relativamente uniforme entre as regiões mais representativas.

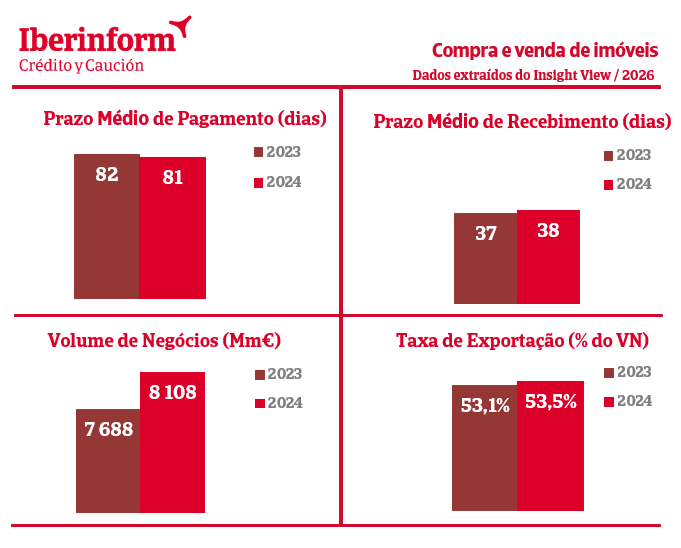

Volume de negócios ultrapassa os 8 mil milhões de euros

Na gestão financeira, observa-se uma tendência de estabilização em ambos. Os prazos de recebimentos passaram de 37 para 38 dias e os prazos de pagamentos aumentaram de 82 para 81 dias.

Com base nos dados disponíveis, o volume de negócios do setor continua a demonstrar uma trajetória ascendente, sustentada pelo aumento do número de empresas, pela maior procura e pelo dinamismo das transações imobiliárias. O crescimento acumulado nos últimos anos reflete uma forte capacidade de geração de receita, mesmo num contexto de maior competitividade e de maior peso das microempresas no tecido operacional.

No que diz respeito à taxa de exportação, ainda que o setor imobiliário não opere segundo um modelo tradicional de exportações, existe um impacto indireto importante através do investimento proveniente de compradores e investidores internacionais. Este fluxo contribui para o crescimento do volume de negócios, para a valorização dos ativos e para o aumento da atividade das empresas do setor, funcionando como um motor externo de dinamização económica.