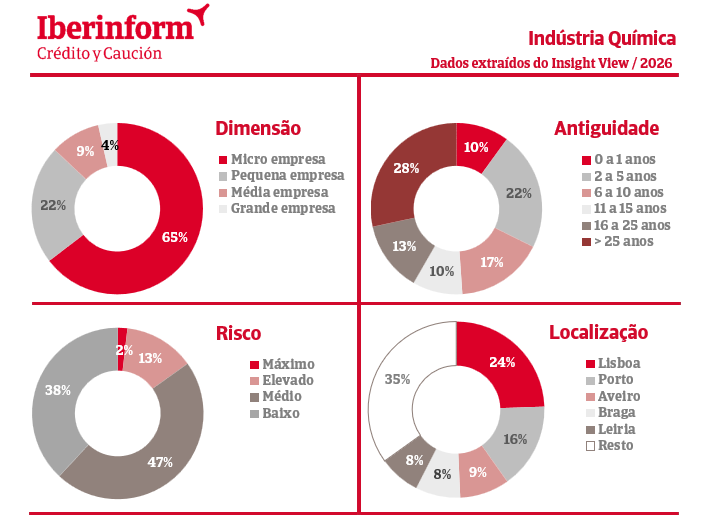

As microempresas representam 65% do total das empresas da indústria química, o que as torna o segmento largamente dominante. As pequenas empresas correspondem a 22%, enquanto as médias empresas somam 9% e as grandes empresas têm uma expressão residual de 4%. Esta estrutura, embora semelhante à de outros setores, adquire particular relevância num setor historicamente intensivo em capital, onde a escala condiciona diretamente a capacidade de investimento e de resposta a choques externos.

Em termos de risco, 47% das empresas situam-se no nível baixo e 38% no nível médio. As empresas classificadas em risco elevado representam 13%, enquanto o risco máximo tem um peso residual de 2%. O perfil global aponta para um nível de risco contido, embora a parcela de empresas em risco elevado mereça monitorização atenta, sobretudo num contexto de pressão sobre os prazos financeiros.

A concentração geográfica é liderada por Lisboa, que reúne 24% das empresas, seguida do Porto com 16%. Aveiro representa 9%, enquanto Braga e Leiria apresentam ambos 8%. Os restantes distritos somam 35%. Esta distribuição reflete a proximidade das empresas químicas a infraestruturas logísticas e a mercados de consumo mais densos, com o litoral a concentrar a maior parte da atividade.

A distribuição por antiguidade revela um tecido empresarial maduro. As empresas entre 16 e 25 anos são o segmento mais representativo, com 28%, seguidas pelas empresas com mais de 25 anos com 22% e entre 11 e 15 anos com 17%. As empresas entre 6 e 10 anos representam 13%, enquanto os segmentos mais jovens, até 1 ano e entre 2 e 5 anos, somam, respetivamente, 10% cada. A elevada proporção de empresas com mais de uma década de atividade evidencia barreiras à entrada relevantes e um nível de exigência regulatória e operacional que favorece a sobrevivência de empresas mais experientes.

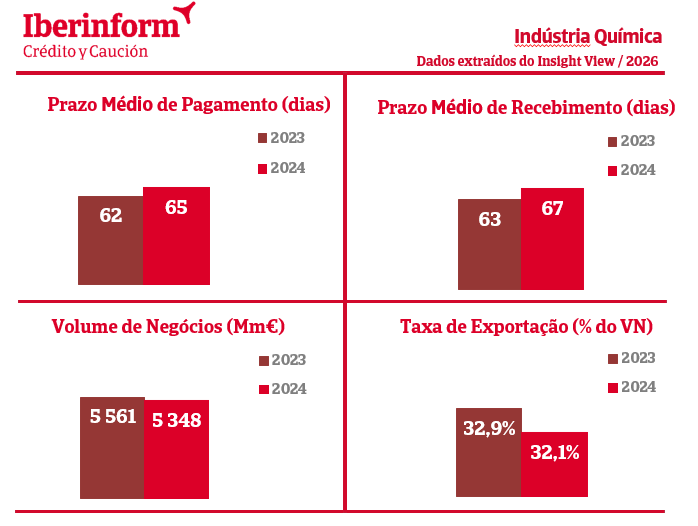

Volume de negócios e exportação recuam, prazos de pagamento e recebimento agravam-se

O volume de negócios registou uma retração, passando de 5 561 milhões de euros em 2023 para 5 348 milhões de euros em 2024. A taxa de exportação acompanhou esta tendência, descendo de 32,9% para 32,1% do volume de negócios. Ainda assim, a manutenção de uma componente exportadora próxima de um terço da faturação total confirma a orientação internacional de uma parte relevante do setor.

O prazo médio de pagamento agravou-se de 62 para 65 dias, enquanto o prazo médio de recebimento aumentou de 63 para 67 dias. O alargamento simultâneo de ambos os prazos é revelador de uma pressão crescente sobre os ciclos de tesouraria. O facto de o prazo de recebimento superar o de pagamento representa um diferencial negativo que eleva as necessidades de financiamento operacional, penalizando sobretudo as microempresas com menor acesso a instrumentos de gestão de liquidez.

Em síntese, a indústria química apresenta um perfil estrutural estável, sustentado por empresas com experiência consolidada e um risco globalmente moderado. No entanto, a retração do volume de negócios, o recuo da taxa de exportação e o agravamento dos prazos financeiros reforçam a importância de uma análise de risco individualizada. A leitura integrada destes indicadores permite distinguir empresas com solidez operacional daquelas mais expostas a tensões de liquidez, tornando a avaliação de risco um fator determinante na gestão comercial do setor.