.jpg!/.resources/mgnl-cyc-iberinform-theme-2019/webresources/images/img-default-white.png)

A nova análise da Iberinform ao setor da Indústria Alimentar, baseada nos dados extraídos do Insight View, revela um tecido empresarial altamente fragmentado, de forte tradição e dependente do consumo interno. A estrutura é marcada por um predomínio muito expressivo de microempresas, elevada maturidade e um risco globalmente estável, acompanhados por uma presença territorial ampla e descentralizada.

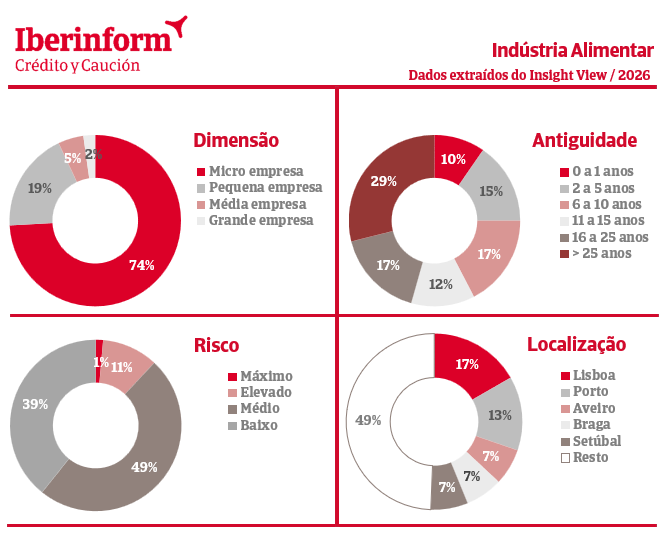

A análise da dimensão das empresas mostra que o setor continua profundamente fragmentado: 74% das entidades são microempresas, seguidas por 19% de pequenas empresas. As médias representam apenas 5% e as grandes 2%. Esta distribuição evidencia uma estrutura altamente pulverizada, assente em unidades produtivas de pequena escala, características de um setor tradicional e amplamente disperso.

A antiguidade confirma o carácter maduro do setor. 29% das empresas têm mais de 25 anos de atividade e 17% estão no intervalo dos 16 aos 25 anos. Em contraste, apenas 10% menos de um ano. A escassa renovação empresarial sugere estabilização estrutural, mas também um ritmo limitado de entrada de novos operadores.

No indicador de risco, prevalece um perfil sólido. 49% das empresas apresentam risco baixo, enquanto 39% se situam em risco médio. Apenas 11% estão classificadas com risco elevado e 1% em risco máximo. Estes valores mostram uma base empresarial financeiramente estável, embora a presença de casos de risco elevado exija acompanhamento, sobretudo num contexto de custos crescentes e margens pressionadas.

A localização geográfica reforça a dispersão nacional do setor. A categoria “Resto” concentra 49% das empresas, demonstrando que a indústria não se limita aos grandes centros urbanos. Lisboa representa 17%, seguida do Porto com 13%. Aveiro, Setúbal e Braga surgem cada uma com 7%. Esta distribuição confirma a ligação do setor às zonas agrícolas e aos territórios tradicionais de transformação alimentar.

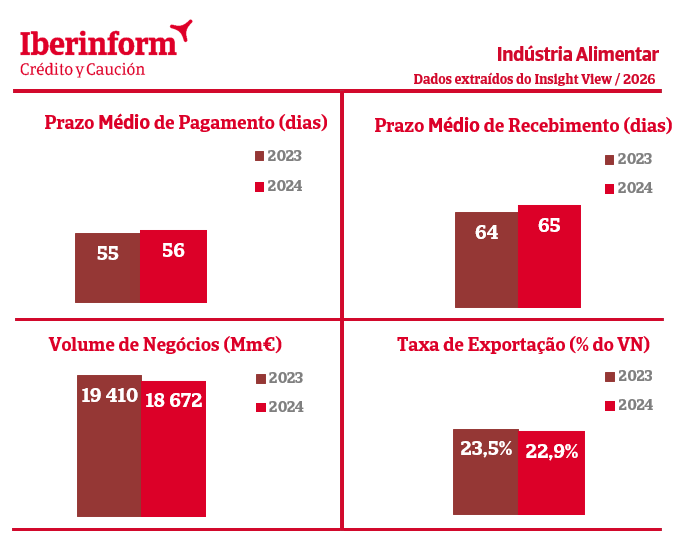

Indicadores operacionais revelam maior pressão nos prazos e descida do volume de negócios

O prazo médio de pagamento registou uma subida ligeira, passando de 55 para 56 dias entre 2023 e 2024. A evolução indica maior pressão na tesouraria, ainda que de forma moderada.

O prazo médio de recebimento aumentou de 64 para 65 dias. Esta variação significa que as empresas estão a demorar mais tempo a receber, o que prolonga o ciclo financeiro e acentua as exigências sobre a liquidez.

O volume de negócios apresentou uma descida, passando de 19 410 milhões de euros em 2023 para 18 672 milhões de euros em 2024. A quebra sinaliza um abrandamento na atividade económica do setor.

A taxa de exportação diminuiu de 23,5% para 22,9%. A redução mostra um recuo na componente internacional, embora sem alterar de forma significativa o peso externo do setor.

O setor mantém uma base empresarial consolidada e madura, acompanhada por níveis de risco controlados, mas enfrenta sinais de pressão operacional, visíveis no aumento dos prazos financeiros e na redução da atividade económica.