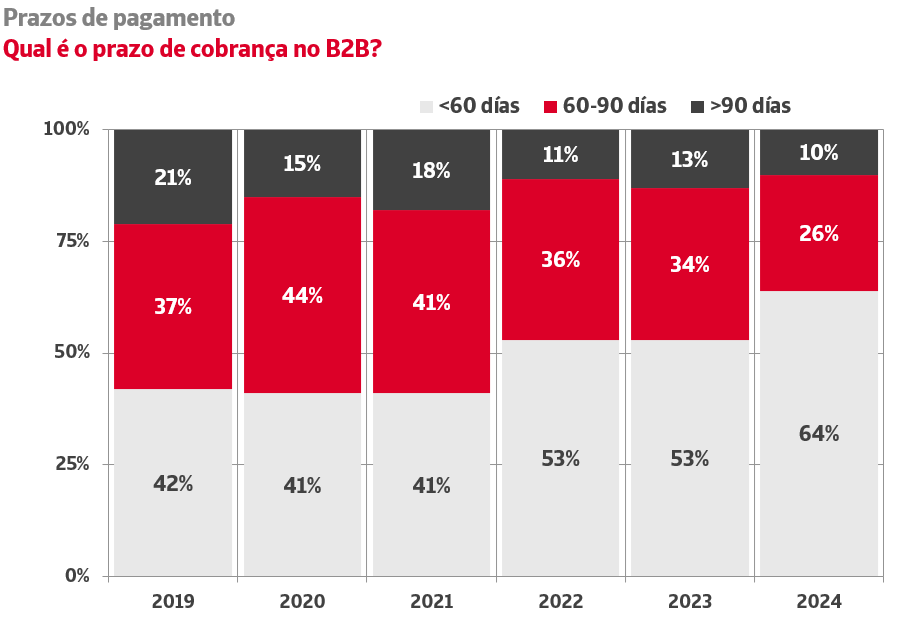

De acordo com o Estudo de Gestão de Risco de Crédito em Portugal, impulsionado pela Crédito y Caución e pela Iberinform, os prazos de pagamento em 2024 revelam uma notável melhoria face a 2023. De acordo com o trabalho de campo, no qual participaram mais de 300 gestores de empresas de todas as dimensões e setores, cerca de 10% do tecido produtivo trabalha com os seus clientes com prazos acima dos 90 dias, o mínimo da série histórica desde que se realiza este estudo.

64% das empresas, onze pontos percentuais a mais em relação ao ano passado, operam já com prazos inferiores aos 60 dias previstos no Decreto-Lei n.º 62/2013 de transposição da Diretiva Europeia de medidas de luta contra os atrasos de pagamento nas transações comerciais. No entanto, apenas 25% conseguiram reduzir esse prazo para os 30 dias indicados na nova proposta de regulamento da Comissão Europeia.

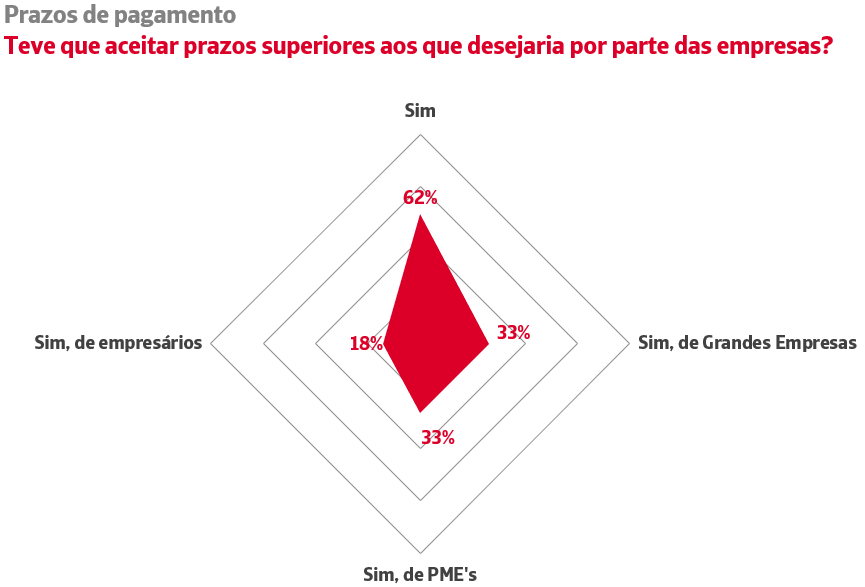

62% das empresas têm de aceitar prazos de pagamento superiores aos desejados para poderem manter as suas carteiras de clientes nas operações B2B. A capacidade dos profissionais independentes para imporem prazos de pagamento também se reduziu a 18%. No caso das PME e das Grandes Empresas essa valor situa-se nos 33%.

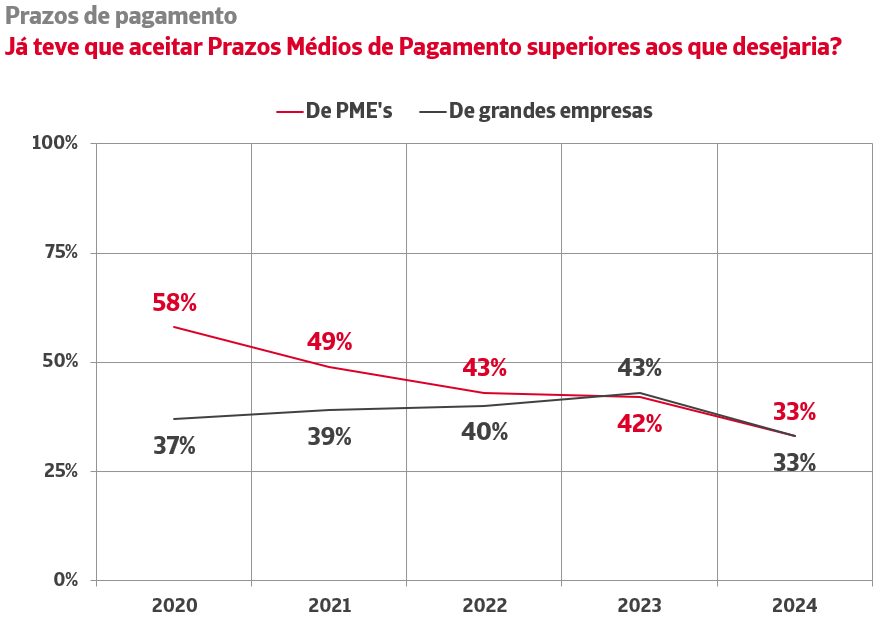

Desde a pandemia, a imposição de prazos mais longos por parte das pequenas e médias empresas tem sido progressivamente reduzida. As grandes empresas também melhoraram significativamente o seu comportamento enquanto clientes em 2024.

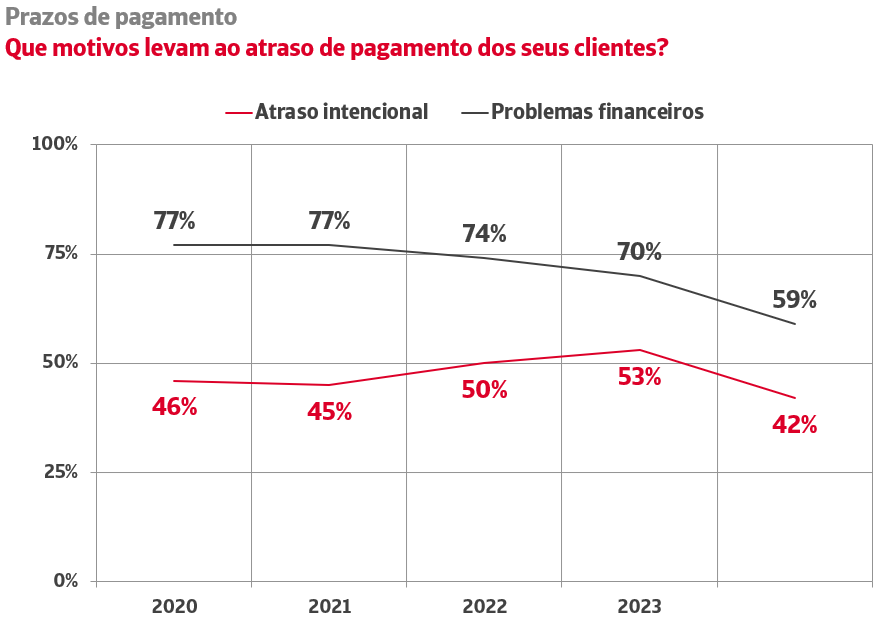

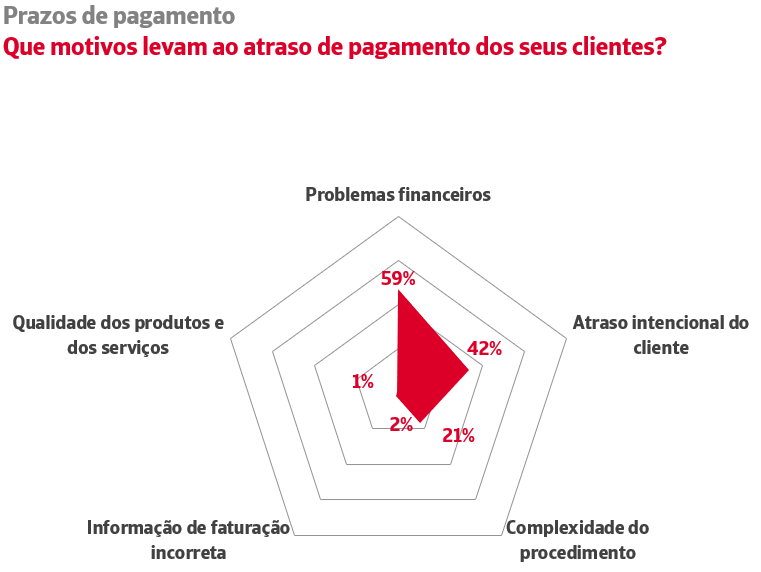

59% das empresas relatam problemas financeiros nos seus clientes. A falta de liquidez é, mais uma vez, a razão mais citada para explicar a morosidade nos pagamentos, à frente do atraso intencional (42%), da complexidade dos procedimentos de pagamento (21%), da emissão de faturas incorretas (2%) ou das discrepâncias quanto à qualidade dos bens ou serviços fornecidos (1%).