O distrito de Faro apresenta um tecido empresarial dinâmico, com crescimento do volume de negócios e melhoria dos prazos financeiros, reflexo da economia turística que estrutura a região. A predominância de microempresas e a forte orientação para os serviços espelham a dependência do Algarve face à sazonalidade e à procura externa. O aumento das insolvências e das constituições de empresas, no primeiro trimestre de 2026 face ao período homólogo, traduz uma dinâmica de mercado mais intensa, com aceleração simultânea de entradas e saídas.

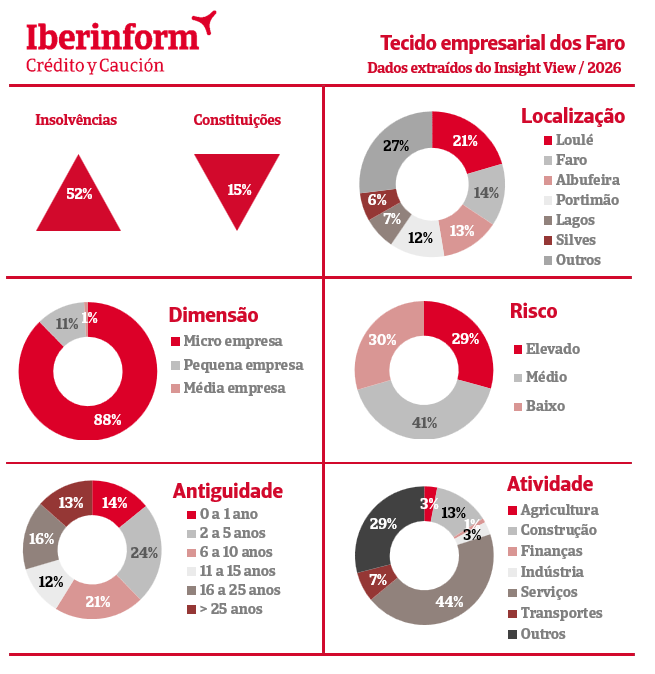

Os dados do primeiro trimestre de 2026, em comparação com o período homólogo, revelam uma aceleração da dinâmica empresarial no distrito. As insolvências registaram um crescimento de 52%, ao passo que as constituições de empresas aumentaram 15%. O crescimento simultâneo de entradas e saídas de mercado é característico de economias com forte componente sazonal, onde a rotatividade empresarial tende a ser mais elevada, em especial nos segmentos diretamente ligados à atividade turística. Ainda assim, o ritmo de crescimento das insolvências requer acompanhamento, dado o seu potencial impacto sobre a estabilidade do tecido produtivo local.

A estrutura por dimensão é esmagadoramente dominada pelas microempresas, que representam 88% do total das empresas do distrito. As pequenas empresas correspondem a 11% e as médias empresas a 1%. Esta composição, mais concentrada nas microempresas do que a média nacional, é consistente com o modelo económico do Algarve, onde a atividade turística gera um número expressivo de pequenos negócios, desde o alojamento local à restauração, muitos deles de carácter familiar e com operação de natureza sazonal.

A concentração geográfica é liderada por Loulé, que reúne 21% das empresas, seguido de Faro com 14% e Albufeira com 13%. Portimão representa 12%, Lagos 7% e Silves 6%, com os restantes concelhos a somarem 27%. A liderança de Loulé, que inclui destinos como Vilamoura e Quarteira, e o peso de Albufeira refletem a distribuição da oferta turística ao longo do litoral algarvio, onde se concentra a maior parte da atividade hoteleira e de animação turística.

O perfil de risco do distrito apresenta uma distribuição relativamente equilibrada. As empresas em risco baixo representam 41% do total, seguidas do risco médio com 30% e do risco elevado com 29%.

A proporção de empresas em risco elevado evidencia a necessidade de monitorização contínua da solvabilidade do tecido empresarial. Cerca de três em cada dez empresas do distrito apresentam um perfil de risco elevado, um indicador que merece atenção num contexto económico fortemente dependente da procura turística."

A distribuição por antiguidade revela um tecido empresarial com maturidade razoável. As empresas entre 2 e 5 anos são o segmento mais representativo, com 24%, seguidas pelas empresas entre 6 e 10 anos com 21% e entre 11 e 15 anos com 16%. Os segmentos entre 16 e 25 anos e com mais de 25 anos representam, respetivamente, 12% e 13%, enquanto as empresas até 1 ano somam 14%. A elevada proporção de empresas jovens é coerente com o dinamismo de criação de negócios num distrito onde o crescimento do turismo tem atraído investimento continuado.

O setor dos serviços domina amplamente a atividade económica, concentrando 44% das empresas. Os outros setores representam 29%, enquanto a construção soma 13%. Os transportes representam 7%, as finanças 3%, e a agricultura e a indústria têm ambas uma expressão residual de 3%. O peso dos serviços e a relevância da construção são indissociáveis do modelo de crescimento algarvio, onde o turismo impulsiona tanto a prestação de serviços como o investimento imobiliário e em infraestruturas de alojamento.

Volume de negócios e exportação crescem e prazos financeiros melhoram em Faro

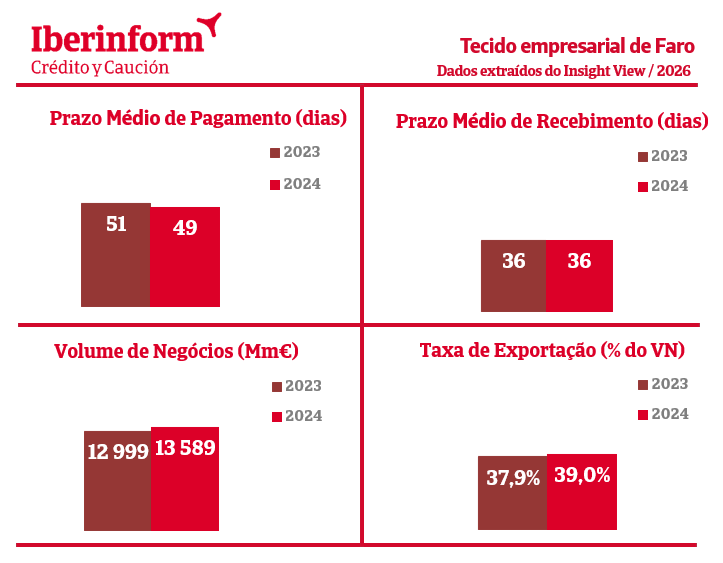

O volume de negócios registou um crescimento positivo, passando de 12 999 milhões de euros em 2023 para 13 589 milhões de euros em 2024. A taxa de exportação acompanhou esta evolução favorável, crescendo de 37,9% para 39,0% do volume de negócios. No contexto algarvio, a exportação deve ser entendida de forma ampla, sendo que uma parte significativa desta componente corresponde à receita gerada pelo turismo internacional, que, pela sua natureza, constitui uma exportação de serviços de elevado valor para a economia regional.

O prazo médio de pagamento melhorou, descendo de 51 para 49 dias. O prazo médio de recebimento manteve-se estável em 36 dias em ambos os anos. Estes valores são os mais baixos entre os distritos analisados, refletindo a natureza da atividade económica predominante, uma vez que o comércio e os serviços turísticos operam habitualmente com ciclos de pagamento mais curtos do que a indústria ou a construção. O diferencial favorável entre o prazo de pagamento e o de recebimento representa uma posição de liquidez confortável para o conjunto das empresas do distrito.

Em síntese, o distrito de Faro apresenta indicadores financeiros globalmente positivos, com crescimento do volume de negócios, melhoria dos prazos e reforço da taxa de exportação, sustentados pela dinâmica da economia turística. No entanto, o aumento das insolvências e a elevada proporção de empresas em risco elevado recordam que a sazonalidade e a dependência de um único motor económico introduzem vulnerabilidades estruturais. A leitura integrada destes indicadores reforça a importância de uma análise de risco individualizada, capaz de distinguir empresas com desempenho sustentado daquelas mais expostas às oscilações da procura turística.